Identificación de costos para la sostenibilidad de los organismos operadores de agua

36

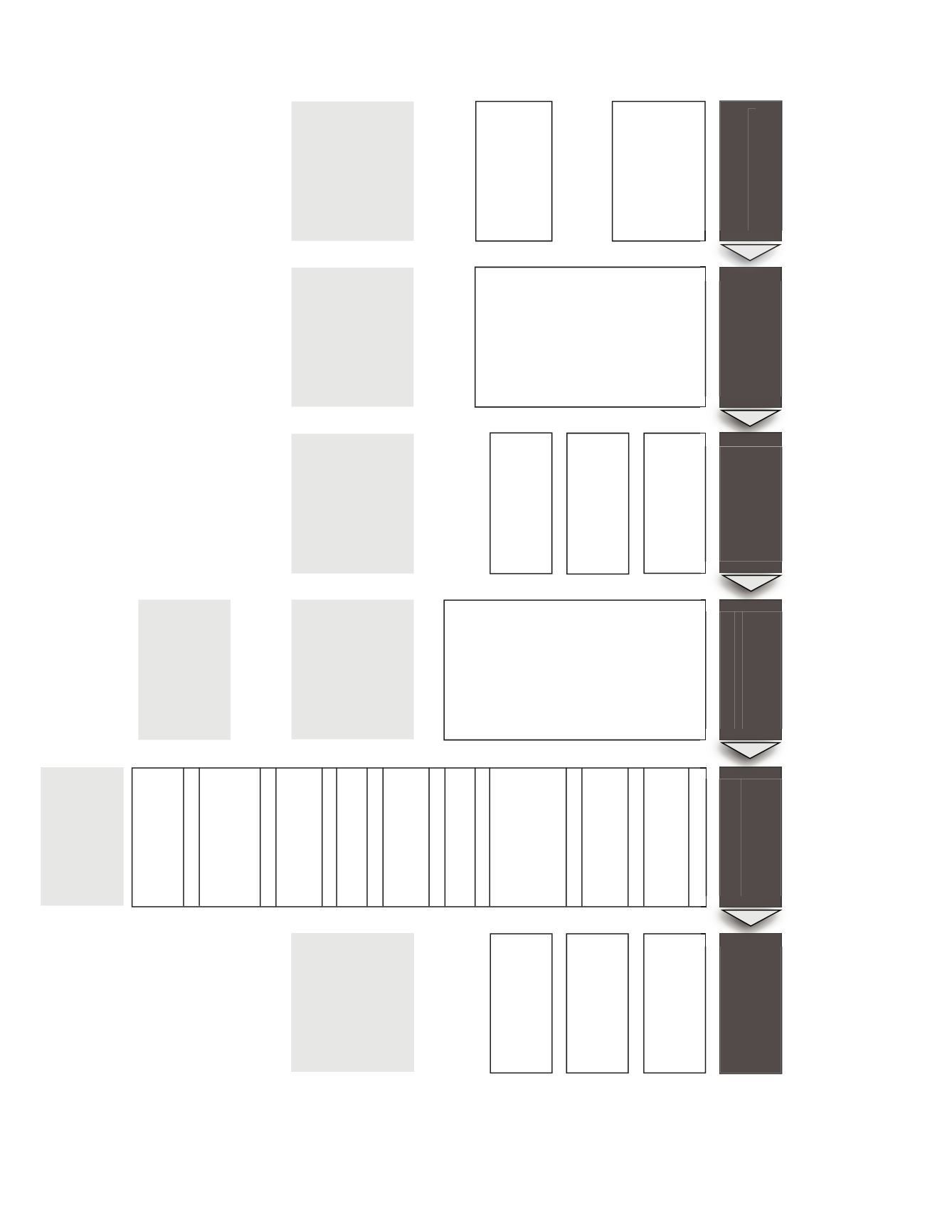

Sistemas, costos, componentes y comportamiento

ORGANISMO OPERADOR

Estructura

organizacional

Costos de

operación

Costos

jos

Materia prima

Mano de obra

Energía

En la operación

En la administración

En los servicios externos

Generales internos

Externos

Mobiliario y equipo

Bienes inmuebles

Instalaciones hidráulicas

Para producción

Para equipo de transporte

Para el crecimiento

Para actualización tecnología

Mantenimiento

Inversión

Servicios ambientales

o ciales

Inversión directa

Programas especiales

Ambientales

Telecomunicaciones

Transporte

Servicios

Para producción

Para distribución

Para alcatarillado

Para saneamiento

Para admistración

Para operación

Para gestión administrativa

Administración

Operación

Externa

Directa

Indirecta

Emergente

Costos

variables

Costos

adicionales

Costos de rehabilitación

y sustitución

Costos de

crecimiento

Plani

cación

Operacional

Comercial

Financiero

Admninstrativo

Información

Funciones

El organismo operador

con la estructura

organizacional disponible

realiza sus funciones

para entregar servicios

de agua potable,

alcantarillado y

saneamiento

Las funciones y la

estructura organizacional

son susceptibles de

ubicarse en sistemas y

subsistemas:

es un métdo directo

para orientar sus actividades

hacia la sostenibilidad

Los sistemas y subsistemas

permiten diseñar estructuras

de costos sostenibles,

agrupables en tres géneros:

Costos de Operación,

Costos de Rehabilitación-

Sustitución y

Costos de Crecimiento

Los costos sostenibles

deben esta identi

cados

medidos y alineados

de acuerdo con sus

componentes

generales y con su

correspondiente

registro contable

Los componentes

generales, están integrados

por componentes especí

cos,

con su correspondiente

registro contable

Los componentes

generales, se desagregan

en componentes especí

cos,

y su correspondiente

registro contable

Cada uno de los

componentes especí

cos

se identi

ca por su

comportamiento que puede

ser costo jo,

costo variable o

costo adicional

para la supervición y

el control

SISTEMAS

COSTOS SOSTENIBLES

COMPONENTES

GENERALES

DE COSTOS SOSTENIBLES

COMPONENTES

ESPECÍFICOS

DE COSTOS SOSTENIBLES

COSTOS SOSTENIBLES

Y SUPERVISIÓN

Materia prima

Mano de obra

Energía

Comunicación

Transporte

Servicios

Mantenimiento

Inversión

Ambiental

S