92

Evaluación de costos de adaptaciónal cambio climático

en organismos operadores de agua

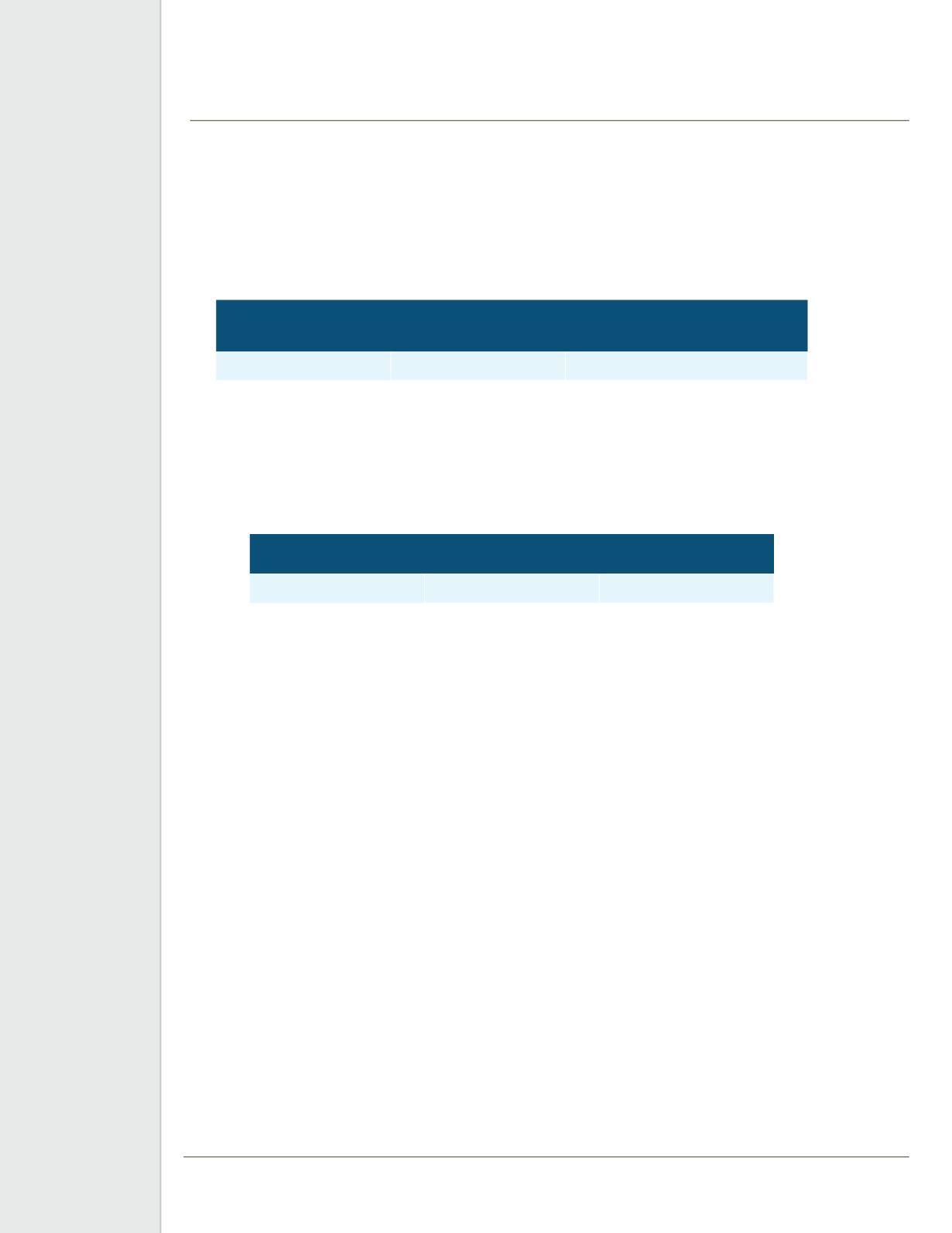

En lo relativo a la eficiencia de cobro por concepto de venta de agua (Tabla 6.4), esta presenta un

déficit dado que únicamente el 78% del concepto de facturación se recauda, sin embargo esto no

ha impedido que los costos de producción puedan ser cubiertos con los mismos ingresos de la

empresa.

Tabla 6. 4 Eficiencia de cobro (2011). Servicios de Agua y Drenaje de Monterrey

Facturación anual

(pesos)

Volumen anual facturado

(m

3

)

Ingresos anuales por venta de agua

(pesos)

3,647,221,915.00

270,050,578.00

2,829,046,979.12

Los datos de la tabla 6.5 muestran que de acuerdo a los balances anuales de ingresos y egresos

totales existe autosuficiencia financiera que se traduce en capacidad operativa para cubrir las

actividades y compromisos que implica el suministro de agua potable.

Tabla 6. 5 Índice operativo (2011). Servicios de Agua y Drenaje de Monterrey

Ingresos (pesos)

Egresos (pesos)

Índice operativo

3,570,626,600.00

3,275,162,738.00

1.09

6.2 Índice de vulnerabilidad

De acuerdo a la información publicada en el anuario estadístico sobre la operación de Servicios

de Agua y Drenaje de Monterrey, se evaluó el grado de susceptibilidad del organismo operador a

través del índice de vulnerabilidad descrito en la metodología.

Los valores de los indicadores se corresponden a datos para el Área Metropolitana de Monterrey

en el periodo correspondiente al 2010 se muestran en la tabla 6.6