125

CAMBIO CLIMÁTICO

Pruebas de heteroscedasticidad

Una primera alternativa que nos puede indicar la presencia de heteroscedasticidad en un modelo

es la observación directa del gráfico de residuos que, en presencia de varianzas no constantes

tendería a presentar períodos con amplia volatilidad agrupados en el tiempo.

Se consideraron dos pruebas o tipos diferentes de contrastes de heteroscedasticidad, test deWhite

y test ARCH de heteroscedasticidad autorregresiva, ambos tienen en común el planteamiento de

una regresión auxiliar en la que el cuadrado de los residuos (aproximación a la varianza) se hace

depender de un conjunto de variables explicativas de forma tal que si el modelo, o las variables en

su conjunto, son significativas se debe rechazar la hipótesis nula de homocedasticidad.

Para el primero de los contrastes el test deWhite, las variables explicativas del modelo auxiliar son

las mismas del modelo original y sus cuadrados, o bien incluyendo los productos cruzados en la

modalidad del test ampliado.

Por su parte el test ARCH utiliza como variables explicativas de la regresión auxiliar los propios

valores desplazados del residuo al cuadrado.

El resultado de ambos tipos de contraste se presenta en un formato muy similar, apareciendo

en primer lugar los contrastes habituales de nulidad de todos los parámetros (F-statistic) y de

representatividad global del modelo auxiliar (Obs*R-squared), rechazándose la hipótesis nula de

homocedasticidad si la probabilidad asociada a cada uno de los estadísticos es inferior al 5%. Al

igual que en otras pruebas, también se presentan los resultados de la estimación del modelo

auxiliar utilizado (Figura A. 3 ARCHTest).

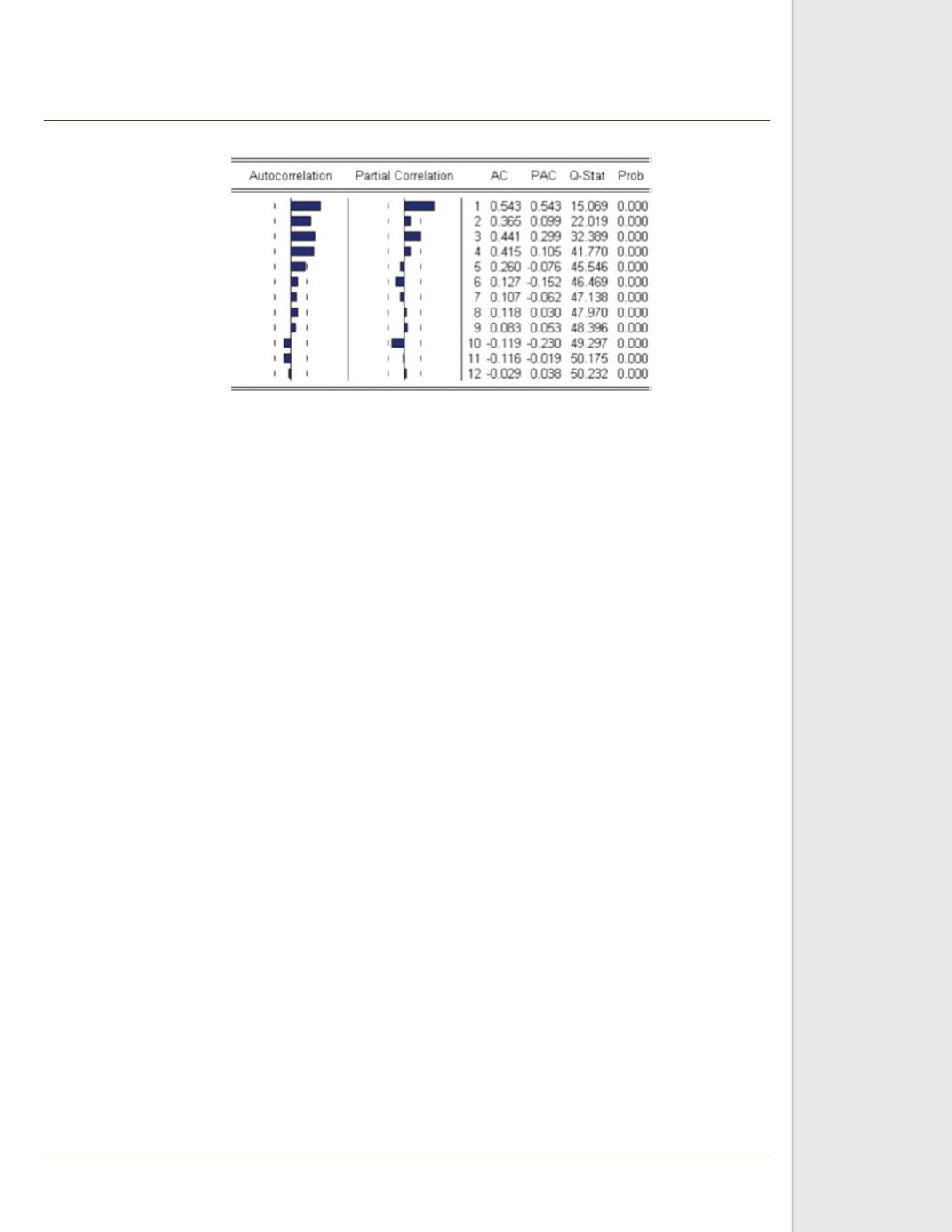

Figura A. 2 Correlograma de residuos